IPER AMMORTAMENTO 2026 AL VIA

La Legge di Bilancio 2026 introduce una nuova agevolazione fiscale che ripristina il meccanismo dell’Iper Ammortamento in forma potenziata. La misura consiste in una maggiorazione delle quote di ammortamento che consente di abbattere la base imponibile ai fini delle imposte sui redditi

Beneficiari

Possono accedere alla misura agevolativa:

- Imprese residenti in Italia (società e ditte individuali);

- Soggetti titolari di reddito d’impresa;

Il beneficio opera come deduzione fiscale, quindi è particolarmente vantaggioso per imprese con imponibile fiscale capiente.

Investimenti ammessi

Gli investimenti agevolabili sono:

Beni Industria 4.0

- Tutti i beni inclusi negli Allegati A e B della Legge 232/2016, dotati delle caratteristiche Industria 4.0;

- Gli impianti fotovoltaici con pannelli prodotti nella Comunità Europea (categorie b) e c));

- I sistemi di accumulo.

E' molto probabile che, nel decreto attuativo di imminente pubblicazione, venga rimosso il vincolo territoriale: saranno ammessi anche beni prodotti al di fuori della Comunità Europea o dello Spazio Economico Europeo.

Intensità dell'agevolazione

Consiste in una Maxi deduzione del 180% in aggiunta all’ammortamento ordinario. Significa che l’impresa può dedurre fiscalmente un valore pari al 180% del costo dell’investimento.

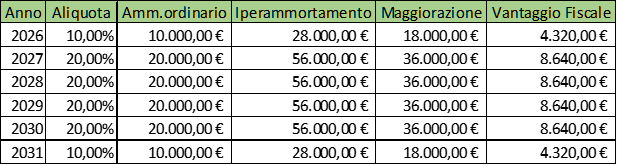

Come si calcola il vantaggio fiscale

Il beneficio effettivo è dato dalla maggiorazione moltiplicata per l'aliquota fiscale a cui è assoggettato il reddito di impresa. Ad esempio, per una società che paga IRES al 24% sull'utile, avremo:

Investimento: € 100.000,00

Maggiorazione: € 180.000,00

Aliquota di ammortamento 20%

Vantaggio fiscale: € 180.000 × 24% = € 43.200,00 distribuito lungo l’intero periodo di ammortamento fiscale.

Se a questo si aggiunge il beneficio derivante da una eventuale agevolazione Nuova Sabatini, pari a € 10.092,38, si può ottenere un beneficio fiscale complessivo di € 53.292,38.

Come si accedere all'Iper Ammortamento

Ecco i passi da compiere per l'accesso al beneficio:

- Definizione del progetto di investimento

- Accreditamento dell'impresa presso il portale GSE (Soggetto Gestore)

- Prima comunicazione di prenotazione al GSE

- Seconda comunicazione al GSE di conferma pagamento dell'acconto minimo

- Comunicazione finale al GSE di completamento dell'investimento

- Utilizzo del beneficio nelle dichiarazioni dei redditi

La misura del nuovo Iper Ammortamento sarà operativa secondo le finestre temporali che verranno definite nei provvedimenti attuativi collegati alla piattaforma GSE.

Richiedi maggiori informazioni